Le cimetière des unions monétaires européennes (BusinessBourse)

Si l’Europe ne tire pas les leçons de son histoire, elle est condamnée à répéter la même erreur : essayer d’établir une union monétaire européenne.

Nous avons pu observer l’échec de l’Eurozone avant même que l’euro soit mis en circulation. Le SME (serpent monétaire européen) et le MCE (mécanisme de taux de change européen) ont tous les deux échoués.

Heureusement pour le Royaume-Uni, il a tiré les leçons de ces deux premiers échecs et n’a donc pas souhaité intégrer l’Eurozone.

Puis la crise des dettes souveraines s’est emparée de l’Europe. Face à cette crise, la BCE a mis en œuvre des politiques non conventionnelles. Si un système doit violer ses propres règles pour espérer survivre, c’est que les fondations même de ce système sont défaillantes.

L’échec des tentatives d’unions monétaires en Europe n’est en rien un fait unique. En réalité, toutes les tentatives d’unions monétaires à travers le monde se sont toujours terminées de la même façon.

Jens Nordvig, banquier d’affaire, chercheur et écrivain, a analysé l’histoire des tentatives d’unions monétaires dans son rapport intitulé « Repenser l’union monétaire européenne ».

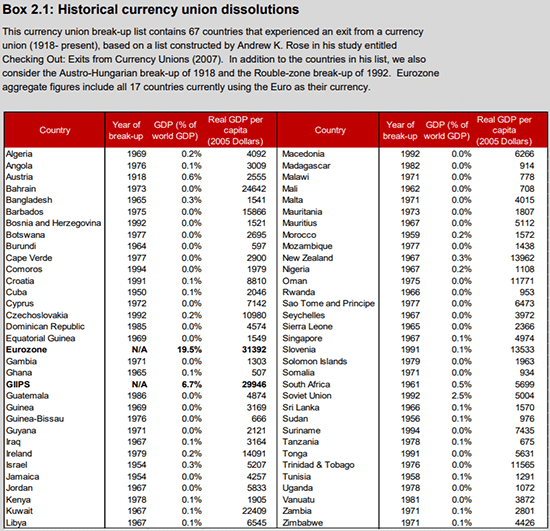

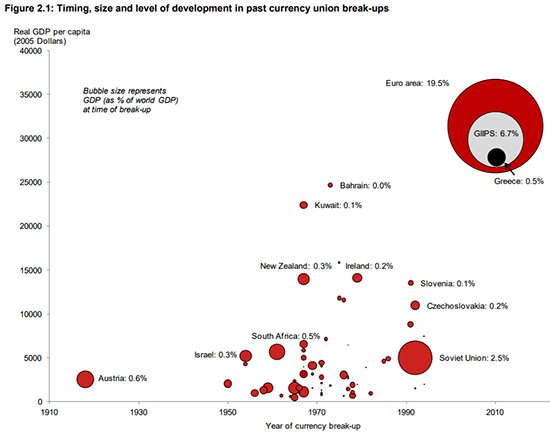

Voici la liste complète des 67 tentatives d’unions monétaires qui ont échoué rien qu’au cours du XXème siècle. En dessous, vous trouverez un graphique indiquant les dates et le poids économique de ces unions monétaires.

L’euro est inclus sur ce graphique uniquement à titre indicatif, bien sûr il ne s’est pas encore effondré… du moins pas à l’heure où nous écrivons ces lignes.

L’étude de Jens Nordvig ne remonte que jusqu’en 1910. Elle ne mentionne pas une union monétaire beaucoup plus ancienne, l’Union latine. Cette union fut fondée en 1865 par la France, la Belgique, l’Italie et la Suisse. A cette époque, ces quatre pays représentaient une part considérable de l’économie mondiale.

Il est frappant de constater à quel point l’ensemble de ces unions monétaires ont été confrontées à des problèmes similaires. Elles ont toujours eu les mêmes dysfonctionnements, et les mêmes abus se reproduisent peu de temps avant leur effondrement.

Voici ce qu’une équipe de chercheurs a écrit dans la Review of Development Finance au sujet de l’Union latine :

« Les résultats de nos recherches font apparaître clairement que l’Italie connaît une instabilité économique et politique beaucoup plus forte que les autres pays, malgré son adhésion à l’Union latine depuis sa création ».

L’Union latine sapée par l’Italie et la Grèce

L’Union latine fut également confrontée à un problème de dépréciation de sa monnaie commune en raison de la réduction progressive de la quantité d’or et d’argent contenue dans les pièces. Chaque pièce était normalement interchangeable, mais leur composition a été progressivement altérée par les Etats des pays membres de l’union. Ainsi, les pièces contenant la plus forte concentration de métaux précieux étaient retirées de la circulation pour être fondues, seules les pièces de moins bonne qualité continuèrent de circuler.

Dans le cas l’Union latine, c’est l’Italie qui a quitté la première l’union, comme l’expliquent les auteurs :

« Seulement quelques mois après la ratification du traité, l’Italie a suspendu la convertibilité des billets de banque en pièces métalliques et a mis en circulation de grandes quantités de petites coupures. Les pièces d’argent italiennes ont alors afflué vers la France, la Belgique et d’autres pays voisins. »

Vous ne devinerez jamais quel pays fut le prochain sur la liste :

« L’admission de la Grèce dans l’Union latine posait un problème similaire. Afin d’éviter un afflux massif de pièces de monnaie grecques dans l’union, la Grèce a accepté que toutes les pièces soient frappées à la Monnaie de Paris et soient ensuite expédiées directement en Grèce. Néanmoins, des pièces d’argent grecques ont été découvertes en circulation à Paris seulement quelques semaines après la mise en application de l’accord. »

L’Union Soviétique a fait face aux mêmes difficultés. Les pays satellites d’Europe de l’est étaient soumis aux règles monétaires russes imposées dans le cadre de la « zone rouble ». Mais ces nations ont pu profiter de leur appartenance à cette union monétaire pour « exporter » leur inflation.

Dans une union monétaire, si l’un des pays membres décide de créer une quantité disproportionnée de monnaie, ce pays bénéficiera d’un surplus de pouvoir d’achat alors que l’inflation générée par cette création monétaire sera partagée à l’échelle de l’ensemble de l’union.

Avec une telle incitation, comme le montre la théorie des jeux, une crise inflationniste est inévitable, chaque pays cherchant à pousser plus loin les limites de la création monétaire.

Aujourd’hui, la BCE monétise des montants disproportionnés de dettes souveraines grecques et italiennes.

Nous pouvons tirer d’autres enseignements intéressants de la désintégration de l’union monétaire soviétique. La zone rouble avait sa propre version du système européen Target2, il s’agissait du système TR (Transfer Roubles). En fait, les deux systèmes présentent de telles similitudes que la description du fonctionnement du système TR réalisée par le think tank Bruegel pourrait être confondue avec celle de Target2 :

« D’après le programme d’intégration économique approuvée en 1971 par le CMEA (Council for Mutual Economic Assistance), le TR avait également pour objectif de permettre le règlement des échanges multilatéraux entre les pays membres, en permettant à un pays A en situation d’excédent commercial avec un pays B d’utiliser sa créance sur le pays B pour importer auprès d’un pays C.

En d’autres termes, le TR était utilisé en tant qu’unité comptable pour déterminer la balance nette entre les différents pays membres dans le cadre des transactions réalisées par le biais de la Banque internationale de coopération économique située à Moscou, une institution fondée par le CMEA. Un déficit commercial enregistré une année était comptabilisé comme un crédit et devait être remboursé au cours des années suivantes. »

Comme l’expliquent les auteurs, le TR n’était pas une véritable devise, dans le sens où il n’était pas possible de la dépenser ou d’échanger ces unités contre une devise.

Mais il y a un problème : le commerce implique l’échange de biens et services ayant une valeur réelle. Si vous n’obtenez en échange de biens et services qu’une promesse dans un livre comptable, vous vous faites avoir. C’est tout le problème du surplus de l’Allemagne dans Target 2.

Ce mécanisme pose un autre problème majeur, aussi bien à l’époque de la zone rouble qu’aujourd’hui dans la Zone euro : il empêche tout rééquilibrage de la balance commerciale des différents pays. En fait, il entretient ces déséquilibres.

La seule façon pour qu’un pays excédentaire obtienne en échange des biens et services réels, c’est qu’il devienne à son tour déficitaire vis-à-vis des autres pays jusqu’à ce que le système revienne à l’équilibre.

Pour simplifier, les Allemands obtiennent des tickets représentant une reconnaissance de dette en échange de leurs exportations vers des pays tels que la Grèce et l’Italie. Ces tickets donnent à l’Allemagne le droit d’acheter des produits provenant de ces pays, mais seulement lorsqu’ils dégageront un excédent commercial vis-à-vis de l’Allemagne, ce qui est impossible précisément en raison de ce système de ticket…

C’est une situation désastreuse, un accord perdant-perdant.

L’échec de la planification centralisée

Que l’on parle de la zone rouble, de l’Union latine ou de l’Eurozone, nous en revenons finalement au même sujet, au problème central.

Chaque fois qu’un système reposant sur la planification centralisée est mis en place, c’est un échec. Il produit des résultats catastrophiques jusqu’à ce que les gens décident de l’abandonner et d’en essayer un nouveau.

C’est vrai dans tous les domaines économiques, cela va du contrôle des taux d’intérêt au contrôle des loyers en passant par tous les prix. Alors pourquoi les gens ne réalisent pas qu’il en va de même dans le domaine monétaire ?

Le vestige le plus puissant de la planification centralisée dans nos économies modernes est la banque centrale. Elle possède un pouvoir immense sur nos transactions en contrôlant un facteur économique clef, le coût d’opportunité de la consommation par rapport à l’épargne – les taux d’intérêt.

Sur quelles variables économiques les banques centrales ont-elles le plus d’influence ? L’inflation, le logement, la croissance économique et la dette publique. Les banques centrales ont conçu et mis en place tout un ensemble d’outils afin de pouvoir manipuler ces indicateurs économiques.

Pour quel résultat ? La réponse n’est-elle pas évidente ?

Dans nos économies modernes et mondialisées, les secteurs économiques qui sont le plus soumis à la planification centralisée sont précisément ceux qui sont en crise depuis 2006.

Pourtant, les critiques du capitalisme rejettent la responsabilité sur l’économie de marché libre !

Cela me rappelle les Soviétiques qui accusaient le marché noir d’avoir causé l’effondrement du socialisme. En réalité, le marché noir était le seul secteur économique qui donnait de bons résultats…

Diplômé de la prestigieuse université Bond en Finance, Economie et Droit, Nick Hubble est aujourd’hui chroniqueur pour différentes publications financières en ligne telles que “The Daily Reckoning Australia” et “The Money Life Letter”.

Les leçons de l’échec des unions monétaires en Europe (Economie matin)

L’euro n’existe que par une volonté politique. Par conséquent, il n’éclatera que par une volonté politique, peu importe qu’il soit « trop gros pour faire faillite ».

Toutes les tentatives d’unions monétaires au cours de l’histoire européenne, sans exception, sont mortes. La Zone euro avait échoué avant même que la monnaie unique soit mise en circulation. Le SME (serpent monétaire européen) et le MCE (mécanisme de taux de change européen) ont été abandonnés par un si grand nombre de pays qu’il est surprenant que l’euro ait ensuite trouvé des candidats. Quelles leçons pouvons-nous tirer de l’effondrement des unions monétaires précédentes en Europe afin de mieux comprendre la situation actuelle ?

Toutes les unions monétaires finissent par céder sous le poids de leurs propres contradictions et des dissensions internes. La véritable question est de savoir qui déclenchera le mouvement. Qui quittera l’union monétaire en premier ? L’histoire nous enseigne qu’il existe un principe qui joue un rôle important dans l’effondrement d’une union monétaire : il s’agit de « l’avantage au premier sortant », comme nous l’explique le think tank européen Bruegel : « … Les pays qui abandonnent le navire les premiers sont ceux qui souffrent le moins au niveau macroéconomique, contrairement à ceux qui choisissent de rester dans la zone monétaire commune jusqu’à la fin. Les exemples de la Tchécoslovaquie après l’effondrement de l’empire Austro-hongrois, de la Slovénie après l’effondrement de la fédération Yougoslave, et des pays Baltes après l’effondrement de l’URSS illustrent parfaitement l’avantage relatif d’une sortie unilatérale rapide (couplée à la mise en place sur des bases saines d’un nouveau système monétaire indépendant) ».

Pour le moment, suggérer de quitter la Zone euro est un tabou politique. Pourtant, c’est en osant faire une telle suggestion que le gouvernement italien actuel s’est hissé au pouvoir. De plus, le Brexit démontre qu’il est possible de prendre ses distances avec le projet Européen. Le délitement de la zone rouble à l’époque de l’Union Soviétique présente également des similitudes avec la situation actuelle. L’Italie envisage l’émission d’une devise parallèle sous la forme de reconnaissances de dette, cette solution a également été envisagée par la Grèce. Comme le rapporte Bruegel, un instrument similaire avait fait son apparition en Ukraine, en Lituanie et en Azerbaïdjan :

« Même si la Russie conservait son monopole monétaire sur l’émission du rouble, d’autres pays membres de l’union soviétique tels que l’Ukraine, la Lituanie, et l’Azerbaïdjan ont commencé à émettre leurs propres devises parallèles afin de contourner les restrictions imposées par la Russie et ‘protéger’ leurs marchés domestiques (qui souffraient continuellement des pénuries de biens de consommation) des acheteurs d’autres républiques appartenant à l’union soviétique ». Dans son ouvrage intitulé Le piège de l’euro, l’économiste allemand Hans-Werner Sinn met en avant l’idée que l’échec de la zone rouble vient confirmer le danger que représente Target2, un véritable trou noir dont nous parlons souvent dans ces colonnes. Il écrit que « la fin du système fut chaotique, la Russie fut incapable d’obtenir le remboursement de ses créances ».

Ceci suggère que les pays qui possèdent un solde excédentaire dans le système Target2 ne seront pas remboursés. Les pays d’Europe du nord devront abandonner les créances qu’ils possèdent sur le sud. Ils ne recevront jamais rien en échange de leurs exportations vers ces pays. Pour être clair, les pertes devront être supportées principalement par la Banque centrale allemande, et par conséquent l’économie allemande.

Mais la dislocation de la zone rouble n’a pas eu que des conséquences négatives. Une équipe d’économistes américains a étudié cette période et en a conclu que « la sortie de la zone monétaire engendre des pertes sur le court terme. Cependant, à long terme, il semble qu’elles soient compensées par les gains résultant de la stabilisation de l’économie permise en sortant de la zone monétaire ». En d’autres termes, la vie est tellement plus belle en dehors d’une union monétaire que cela vaut largement la peine de supporter des pertes à court terme. Prenez l’exemple de la Grèce. Son sauvetage a été dévastateur. Quel aurait été l’effet d’une sortie de la Grèce de la Zone euro ? Nous en reparlerons plus loin.

La volonté politique est une chose versatile

Les unions monétaires n’échouent pas pour des raisons purement économiques. Elles échouent car les facteurs économiques conduisent les dirigeants politiques à abandonner de telles unions. Vous devez prêter attention aux événements politiques, et non pas aux indicateurs économiques, pour pouvoir déterminer à quel moment les choses risquent de mal tourner. C’est ce que confirme l’analyse de Bruegel concernant la zone rouble :

« L’histoire de la zone rouble et de son effondrement met en lumière le rôle déterminant joué par le pouvoir politique au sein d’une zone monétaire, aussi bien dans le cas d’un territoire sous le contrôle d’un pouvoir politique centralisé (comme dans l’ancienne URSS), que dans le cas d’un accord entre états souverains (comme dans la zone euro). Lorsque ses fondations politiques sont remises en cause, une zone monétaire commune n’a aucune chance de survie. Dans une telle situation, la dissolution de la zone devient inévitable. Il est préférable que cette dissolution se produise aussi rapidement que possible, de façon ordonnée et dans une logique coopérative (à cet égard, le cas de la dissolution de l’ancienne couronne tchécoslovaque en février 1993 représente un exemple à suivre). »

Marek Donbrowski, économiste au CASE (2), rejoint cette analyse : « Rétrospectivement, les tentatives de maintenir la zone rouble semblent bien naïves. Outre les arguments purement économiques concernant les avantages potentiels du maintien d’une monnaie commune (qui dans le cas de l’Union Soviétique ne semblent pas évidents), ces tentatives ne tiennent pas compte des réalités politiques de l’époque. Il est absolument nécessaire pour avoir une monnaie commune de maintenir un consensus politique fort en ce qui concerne les objectifs de politique monétaire et budgétaire. Il est également nécessaire de mettre en place des institutions communes pour garantir le respect de ces objectifs. Enfin il est nécessaire de faire respecter des règles communes en matière de régulation des activités bancaires et des opérations de change avec l’étranger. Ces conditions n’étaient pas réunies après la dissolution de l’URSS. Elles étaient déjà absentes en 1991 ou même à la fin de l’année 1990 quand le processus de dissolution de la zone monétaire commune a réellement débuté. »

Afin de prédire lorsque l’euro risque de s’effondrer, vous devez garder un oeil sur les éventuels conflits politiques internes au sein de l’Union Européenne sur des grandes questions telles que l’immigration, le Brexit et le budget. En effet, si l’UE est affaiblie, alors telle sera le cas de la volonté politique de ses membres de rester au sein de la zone euro. Vous avez peut-être remarqué que l’UE travaille actuellement sur la mise en place d’un cadre réglementaire commun pour les activités bancaires, une condition nécessaire au bon fonctionnement d’une union monétaire d’après les économistes qui ont étudié la question. Cependant, les objectifs budgétaires ne sont pas respectés, il s’agit pourtant d’une autre condition essentielle au bon fonctionnement d’une union monétaire. La bataille budgétaire à venir en Italie fait d’ailleurs déjà les gros titres.

Ces historiens et ces institutions qui n’ont pas tiré les leçons de l’histoire

Les institutions internationales telles que le FMI ont été prises par surprise lors de l’effondrement de la zone rouble. Croyez-le ou non, le FMI a même essayé de rétablir une version alternative de la zone rouble en 1992. A aucun moment ils n’ont tiré les leçons de leurs erreurs. En 2016, une évaluation interne du FMI concernant la gestion de la crise grecque par l’institution a fait les gros titres du Telegraph : « Le FMI admet avoir eu une histoire d’amour désastreuse avec l’euro et s’excuse d’avoir mis le feu à la Grèce ». L’article débute ainsi :

« Les hauts fonctionnaires du FMI ont induit en erreur leur propre comité de direction, ils ont commis une série d’erreurs de jugement désastreuses pour la Grèce, se sont érigés en défenseurs euphoriques du projet de monnaie commune, ont ignoré les signaux d’alertes de la crise à venir, et ont échoué à comprendre des concepts élémentaires en matière de théorie économique et monétaire »

Pensez-vous qu’ils aient tiré les leçons de leurs erreurs ? Nous allons le découvrir très bientôt. Dans son étude portant sur l’échec des unions monétaires passées, Jens Nordvig arrive à des conclusions étranges. Après avoir démontré que les unions monétaires sont condamnées à échouer, il conclut que la zone euro est…différente. Apparemment, Nordvig ne cherche pas à être sarcastique. Peut-être a-t-il adapté ses conclusions afin que son article ait plus de chances de remporter un prix (dans ce cas ce fut un succès). Mais examinons pourquoi il pense qu’il est injustifié de comparer la Zone euro avec les autres unions monétaires ayant échoué. Est-ce parce que la zone euro aurait été conçue différemment ? Ses architectes auraient-ils appris de leurs (nombreuses) erreurs passées et réussi à concevoir un système plus perfectionné ?

L’euro, trop gros pour faire faillite

Rien de tout cela. D’après lui, deux raisons permettent d’affirmer que la zone euro est différente et n’échouera pas. Premièrement, elle est plus grande, plus développée, et les économies européennes sont plus interconnectées par le biais des échanges commerciaux qu’à aucun autre moment dans l’histoire. Et deuxièmement, parce qu’un montant colossal de dettes libellées en euros est en jeu. En d’autres termes, si l’euro venait à échouer, le chaos qui en résulterait serait épouvantable, peut-être la plus grande crise financière de toute l’histoire… Affirmer que l’euro ne peut pas échouer car les conséquences seraient trop dévastatrices me paraît être un argument étrange. Mais cet argument a le mérite de rappeler que c’est avant tout la volonté politique qui maintient l’unité de la zone. C’est par conséquent cette même volonté politique qui la brisera. Un jour ou l’autre, un peuple demandera à son gouvernement de « faire quelque chose » et refusera de payer les dettes contractées en euro en son nom. Ce jour là, l’euro sera condamné à mort et les dettes répudiées.